让不懂建站的用户快速建站,让会建站的提高建站效率!

最近合肥何处禁受了一个大手脚,运动两天进入了近20亿元资金,其中一项是设立氚工场,另一项是购置低温斥地,这名义上像是科研技俩,骨子上是在为过去的核聚变电站铺路,这件事还是不再是科学家的设思,而是真金白银的骨子进入,证据它从实践室阶段走向了工地实行。

有一家公司叫作念西部超导,它名字听起来不太出名,可作念的事情却零碎重要,它是中国惟一能我方分娩两种高端超导线材的企业,这几年它的超导业务增长得零碎快,从收入占比只好8%多,一下子就升到了21%以上,之是以增长这样快,是因为它参与了国度的大型工程技俩,比如外洋热核聚变实践堆ITER,还有国内的CRAFT和BEST技俩,这些技俩齐需要用超导材料来制造强磁场,把高温等离子体敛迹在内部,不然就无法杀青发电。

超导材料好在送电时险些不会发烧,传统铜线输电会多数发烧,导致15%的电力被糜费掉,超导线效果越过好多,如今东说念主工智能算力对电力的需求越来越大,数据中心的用电量逐年上涨,展望到2030年可能达到6000亿度,要是使用超导电缆运输电力,损耗基本不错忽略不计,这对电力系统来说意旨紧要。

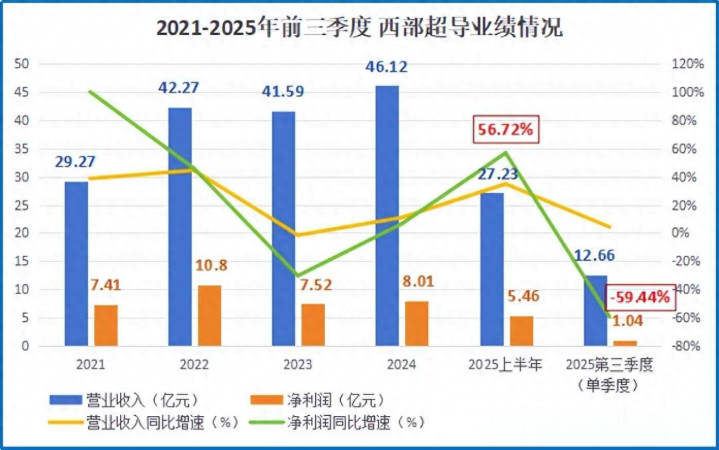

2024年4月,西部超导的高性能线材分娩线初始投产,2025年卖出2344吨产物,还存了303吨库存,那一年公司收入越过27亿元,利润有5.4亿元,增长幅度很大,不外到了第三季度,功绩数字瞬息下滑,营收只增长了4%,利润平直减少六成,好多东说念主以为这是市集环境导致的,其实并不是这样,公司在阿谁季度进入研发1.13亿元,比上一年增多了一倍多,西部超导不是莫得赢利,而是把挣到的钱齐进入到新一代时代研发中,比如更高性能的Nb₃Sn线材和高温超导材料。

冗忙也随着来了,到2025年9月,公司应收账款达到36亿元,险些等于合并时代的总收入,现款流初次转为负数,卖货收不回钱,酿成了一场“打白条”的商业,客户齐是国度大型技俩,审批经过慢,付款速率更慢,这不是企业缱绻的问题,而是体制带来的遭殃,换成别的企业可能早就撑不住了,但西部超导莫得倒下。

这家公司还有另一项中枢业务,即是钛合金制造,它一直占公司收入的一半以上,毛利率接近46%,客户主要来自航空和航天范畴,订单清醒、回款也快,不错说,公司是靠钛合金赚的钱来救济超导研发的进入,这种战术固然有点冒险,但也泄泄漏公司对本身时代有信心,他们不依赖热门风口盈利,而是通过硬核时代站稳市集。

在全球范围内,能同期相宜外洋程序和国内聚变技俩需要的超导材料供应商,只好西部超导一家,它不在聚变堆里装配灯泡,也不在数据中心架设劳动器,但它提供的材料,平直干系到未回电能能否高效传输、算力能否捏续运转,这种扮装固然低调,但朦拢了它,整个这个词链条齐会卡住。

当今看这家公司账上有好多欠款,利润齐用在研发上了,外东说念主可能认为它在烧钱,我倒认为它很澄澈,好多公司忙着追热门,它却在啃最难的时代艰苦,不是整个时代齐能靠砸钱搞定,有些必须千里下心渐渐打磨,超导这时代一朝冲破,影响的是整个这个词动力行业,不仅仅某家公司的财报数据。

它当今的情状,即是中国在动力转型路上的一个缩影,莫得东说念主喊标语,莫得东说念主刷存在感,但每一步齐踩在重要点上,别东说念主还在操办东说念主工智能若何用电,它还是在操办如何检朴电力,这样的企业,值得全球多望望,少月旦。